EU:s arbete med CSRD fortsätter och vi märker att allt fler företag inser betydelsen av det kommande direktivet och systemskiftet det utgör. Om ni inte redan har satt er in i vad CSRD kommer innebära för er är det hög tid att göra det nu.

I denna artikel går vi igenom vad vi vet om den rapporteringsstandard (ESRS) som arbetas på just nu. Vill ni läsa mer om CSRD på en övergripande nivå hittar ni en artikel om det här.

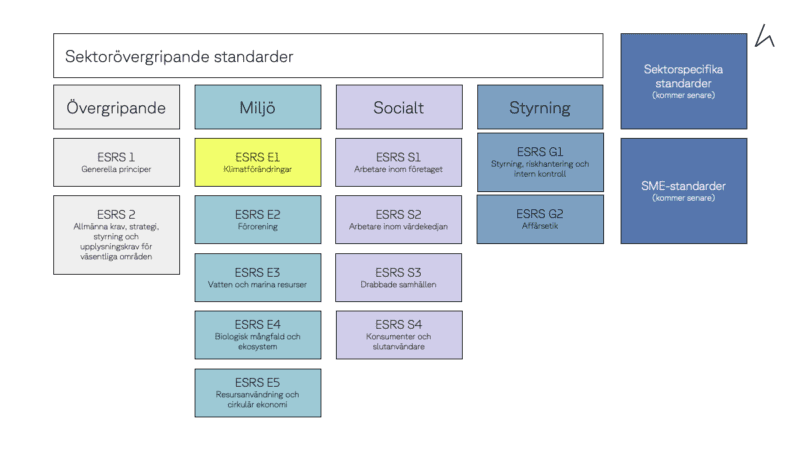

Detta vet vi om ESRS

Det är fortfarande inte helt klart exakt vilka rapporteringskrav som CSRD kommer att medföra. Det vi vet är att EFRAG (European Financial Reporting Advisory Group) utvecklar de standarder som rapporteringen ska ske enligt. Syftet med att utveckla en standard är för att hållbarhetsrapporterna ska vara jämförbara och hålla hög kvalitet. De kommande kraven kallas ESRS (European Sustainability Reporting Standards) och baseras på en uppsättning av rapporteringsstandarder inom olika områden, i likhet med hur hållbarhetsrapportering enligt GRI är uppbyggt. Minimikraven för ESRS och GRI väntas i mångt och mycket stämma överens för att inte försvåra rapportering.

ESRS bygger på dubbel väsentlighet

ESRS bygger på principen om dubbel väsentlighet. Det innebär att verksamheten ska redogöra både för hur hållbarhetsfrågor påverkar verksamhetens prestation och position, men också hur själva verksamheten påverkar sin omgivning.

ESRS olika kategorier

ESRS är uppdelat i olika kategorier: miljö (Environment) socialt (Social), styrning (Governance) samt övergripande krav. Eftersom vi på Atmoz Consulting arbetar med klimat är det kategori ESRS E1: Klimatförändringar som vi kommer utveckla i den här artikeln.

ESRS E1: Klimatförändringar

ESRS E1 är den rapporteringsstandard inom underkategorin Miljö som handlar om klimatförändringar. Standarden bygger på både GHG-protokollet och TCFD. Enligt utkastet som kom i april 2022 ska verksamheter som omfattas:

- Redogöra för hur de kommer säkerställa att deras affärsmodell och strategi är kompatibel med övergången till en klimatneutral ekonomi och för att begränsa den globala uppvärmningen till 1,5 grader i linje med Parisavtalet.

- Redogöra för de klimatrelaterade mål verksamheten har antagit.

- Redogöra för de handlingsplaner verksamheten har för att begränsa sin klimatpåverkan och för att anpassa verksamheten till klimatförändringar, samt offentliggöra vilka resurser som avsatts för att genomföra dessa planer.

- Redogöra för energiförbrukning.

- Redogöra för scope 1, scope 2 och signifikanta scope 3-utsläpp från köpta varor och tjänster, nedströms sålda produkter, godstransporter, resor och finansiella investeringar i ton CO2e.

- Redogöra för den klimatkompensation som verksamheten har finansierat.

- Redogöra för undvikna växthusgasutsläpp från sina produkter och tjänster (valbart).

- Redogöra för de nyckeltal som krävs från taxonomin.

- Redogöra för de uppskattade potentiella ekonomiska effekterna av de väsentliga klimatrelaterade fysiska riskerna och möjligheterna.

- De uppskattade potentiella ekonomiska effekterna av de väsentliga klimatrelaterade övergångsriskerna och möjligheterna.

Vad händer med CSRD och ESRS nu?

Ett slutgiltigt förslag på EFRAGs rapporteringsstandarder ska överlämnas till EU-kommissionen under hösten. Därefter har kommissionen cirka ett år på sig att anta standarderna. CSRD kommer träda i kraft räkenskapsåret 2024, därmed kommer rapportering enligt ESRS att ske först 2025. Hur direktivet kommer att implementeras i svensk lagstiftning återstår att se. Vi väntar med spänning och håller er självklart uppdaterade!