Allt eftersom EU:s arbete med CSRD fortskrider kommer uppdateringar och förändringar. Här kommer del 3 i vår artikelserie om CSRD med de senaste nyheterna om direktivet.

I en tidigare artikel om CSRD skrev vi om ESRS, d.v.s de standarder som kommer ligga till grund för den rapportering som krävs. Sedan den senaste rundan har antalet standarder kokats ner till 12 istället för 13. Det har även skett vissa förändringar inom standarderna. Vi fokuserar som vanligt på ESRS E1 – Klimatförändringar.

Den tidigare artikeln utgick från utkastet i april 2022. Med novembers utkast på bordet ser det ut så här;

Screening av växthusgasutsläpp

Uppdateringen specificerar inte lika tydligt vilka kategorier i GHG-protokollet som ska inkluderas. Istället ska företaget screena sina totala scope 3-utsläpp, alltså göra en översiktsbedömning där man identifierar vilka kategorier som sticker ut. Screeningen baseras på uppskattade växthusgasutsläpp eller ekonomisk data och andra kriterier så som inflytande, risker, möjligheter eller intressenters synpunkter.

Screeningen ska göras vart tredje år och syftet är att se till att företaget inte missar något viktigt. Baserat på resultatet ska verksamheten årligen beräkna sina utsläpp i de kategorier som screeningen visat vara väsentliga.

Bestämda nyckeltal

Utöver rapportering av utsläpp ska verksamheten redovisa ett antal bestämda nyckeltal (t.ex. energiförbrukning eller totala växthusgasutsläpp per omsättning). Standarden ställer även långtgående krav på verksamhetsstyrning samt analys av resultaten, bland annat kopplat till potentiella finansiella effekter av klimatförändringarna, både risker och möjligheter.

Läs också:

EU:s nya direktiv CSRD – så påverkas er hållbarhetsrapportering

ESRS – Detta vet vi om den nya rapporteringsstandarden inom CSRD

Reduktionsmål

Vidare ska verksamheten redogöra för om mål för reduktioner har satts upp och/eller andra mål för att hantera klimatrelaterade effekter (risker och möjligheter). Det kan till exempel handla om användning av förnybar energi, energieffektivitet, anpassning till klimatförändringar och begränsning av fysiska risker eller övergångsrisker. Om reduktionsmål har satts upp ska dessa vara i absoluta tal, samt täcka alla scope (1-3). Klimatkompensation får inte räknas in. Verksamheten måste redogöra för sitt basår samt uppdatera reduktionsmålen vart femte år från och med 2030.

Verksamheten ska även redogöra för sin energikonsumtion i scope 1 och 2 i antal MWh, samt redogöra för energins ursprung.

Dotterbolag och intressebolag

Har verksamheten dotterbolag eller intressebolag ska deras växthusgasutsläpp förklaras och har verksamheten operationell kontroll över dessa bolag ska även deras totala scope 1 och 2-utsläpp inkluderas (det är inte tillåtet att enbart inkludera deras utsläpp baserat på andel ägande).

Klimatkompensation redogörs för separat

Om verksamheten klimatkompenserar ska volymen, antalet ton, i verifierade nationella eller internationella kvalitetsstandarder redogöras för separat. Redogörelsen ska vara uppdelad i två delar, den volym som makulerats under rapporteringsperioden, samt den volym som planeras att makuleras i framtiden baserat på befintliga avtal.

Verksamheten ska dessutom redogöra för om de använder sig av intern prissättning av koldioxid och hur detta i sådana fall stödjer beslutsfattande och stimulerar genomförandet av klimatrelaterade policys och mål.

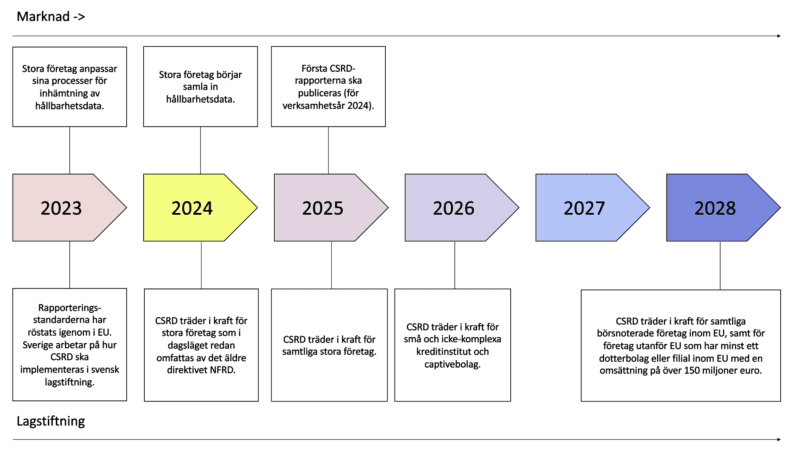

Flerstegstakt och förtydligande av storlekskategorier

Slutligen har även den takt som bolagen omfattas av CSRD reviderats till att ske i flera steg. Även grupperingarna av bolag i kategorierna stora, medel och små företag har förtydligats. Företag som uppfyller minst 2 av 3 kriterier i någon av kategorierna nedan omfattas.

- Stora företag

Antal anställda: fler än 250

Omsättning: över 350 miljoner kronor i omsättning

Balansräkning: 175 miljoner kronor i balansomslutning - Medelstora företag

Antal anställda: mellan 50-249

Omsättning: under 40 miljoner EUR

Balansräkning: under 20 miljoner EUR - Små företag

Antal anställda: färre än 50

Omsättning: under 8 miljoner EUR

Balansräkning: under 4 miljoner EUR

Inkluderingstakt

Verksamhetsåret 2024 med första rapportering 2025 – här omfattas stora företag och koncerner av allmänt intresse med över 500 anställda i koncernen (sk NFRD-företag).

Året därefter inkluderas samtliga stora företag och koncerner, samt stora företag med ägare utanför Europa.

2026 med rapportering 2027 inkluderas alla noterade bolag på en reglerad marknadsplats inom EU och i ett sista steg, 2028, med redovisning 2029 – företag utanför EU om de har minst ett dotterbolag eller filial i EU med en omsättning över 150 miljoner i EU.

Detta innebär i praktiken att de allra minsta företagen inte omfattas direkt i nuläget. Indirekt kommer däremot en snöbollseffekt att skapas och omfatta samtliga företag, oavsett storlek.

Slutsats

Framöver kommer ytterligare standarder till CSRD, de så kallade sektorsspecifika standarderna som måste följas utöver de som i dagsläget redan finns publicerade. Vi kan därmed konstatera att arbetet med att implementera CRSD kommer att kräva sin förberedelse då det är mycket som ska rapporteras och det är därför klokt att påbörja resan redan nu.Ett sätt att kickstarta arbetet är att börja med en GHG-screening.